Precio, disponibilidad, operatividad hacen que Villa El Salvador y Lurín tengan alta demanda inmobiliria industrial

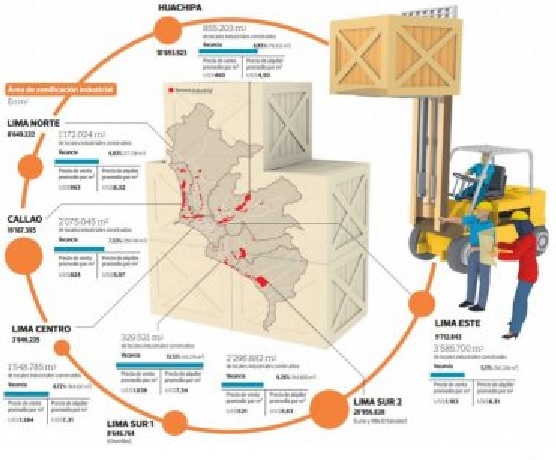

Aunque estratégicamente, la actividad de almacenaje y distribución debería ubicarse cerca del puerto o del aeropuerto del Callao, según un informe de Binswanger Perú –cuyos datos son publicados en exclusiva en Día_1–, de los 11,9 millones de m2 que actualmente forman parte del stock del mercado de locales industriales y condominios logísticos, el 60% se distribuye en Lima este, Huachipa y Lima sur, en tanto que Lima centro, Lima norte y el Callao concentran el 40% restante.

Si bien, estas cifras muestran el poco orden en la distribución del mercado de inmuebles de uso industrial, la nueva oferta se ha desarrollado con un claro enfoque en Lima sur. Una situación que obedece más que a la necesidad de mayor espacio, a la migración de las empresas industriales ubicadas tradicionalmente en Lima centro y el Callao.

“Las áreas de Lima centro, concebidas hace más de cuatro décadas como industriales, hoy ceden terreno a desarrollos residenciales y comerciales. Esta presión inmobiliaria es solo el resultado de la ausencia de un modelo de planificación urbana para nuestra capital”, afirma Giancarlo Malatesta, director de Binswanger Perú.

Pero más allá de lo que sucede en Lurín, en donde parques y condominios logísticos como Citadela, Ideas Textiles (Idetex), Carpitas, BSF Almacenes del Perú, Almacenes Pacífico (Alpa), entre otros centros, decidieron aprovechar las ventajas que ofrece este distrito, en otras zonas de la capital, también ha habido un desarrollo interesante.

Sin ir muy lejos, en Villa El Salvador (también al sur de Lima), la presencia de grandes almacenes ha empezado a formar parte del paisaje. Y, hacia el otro lado de la ciudad, en Huachipa, cada vez es más notorio el interés de grandes industrias, de fondos de inversión y de inmobiliarias por hacerse de un espacio en los diversos desarrollos que ahí se levantan con un claro enfoque en almacenaje y distribución.

COSTO – BENEFICIO Sobre el factor precio, George Limache, analista de Binswanger Perú, refiere que estos son, en promedio, 28% menores en algunas zonas industriales con relación a los niveles registrados en Lima en general. Así, las zonas con los precios de alquiler más atractivos son Huachipa y Lima sur 2 [ver infografía]. Mientras que, en el caso de la venta, el precio promedio del mercado para espacios industriales se ubica en US$914 el m2. Por otro lado, los niveles de vacancia en la mayoría de estas zonas se encuentran en un rango de 5% a 10%.

Basándose en esos números, Ricardo Tello, gerente de la Unidad de Negocio de Contract Logistics de la alemana Kuehne + Nagel, considera que el futuro se muestra promisorio para el sector. No en vano, sus dos centros logísticos al sur de Lima vienen creciendo alrededor de 40% en superficie al año, lo que los impulsa a no detener sus planes de expansión.

Y es que, más allá de los mitos que todavía existen sobre la tercerización del servicio de distribución y almacenaje, el ejecutivo es un fiel convencido de que el costo–beneficio favorece enormemente a las empresas demandantes. “En un inicio se pensaba que la distancia que separa al Callao de Lurín afectaría el servicio, pero no es así. Los costos del transporte se compensan con los beneficios operativos que se ganan gracias a la nueva infraestructura que ofrecen los parques logísticos”, afirma.

NUEVOS ACTORES

Por esa razón, más de un inversionista continúa mirando con buenos ojos su incursión en este mercado. Uno de los más recientes proyectos tiene a Centenario como protagonista. Dentro de poco Macrópolis, la primera apuesta de su división industrial, se complementará con la puesta en marcha de condominios logísticos, tanto para usuarios únicos como para multiusuarios.

Según Rodrigo Arróspide, gerente central inmobiliario del holding, en este submercado –dedicado exclusivamente al arrendamiento– aún hay mucho espacio para crecer, por lo que contar con nuevos desarrollos es cada vez más posible.

Si bien, Lurín y Villa El Salvador son los únicos distritos en donde se encuentran condominios logísticos en operación, Binswanger tiene mapeados algunos proyectos en Huachipa, Callao y Punta Negra, lo que permitirá descentralizar la oferta hacia Lima este y el Callao.

Convertido en el principal protagonista de este submercado, Juan A. Angulo, gerente general de BSF Almacenes del Perú, considera que, aunque los condominios logísticos se han desarrollado poco en el país, a medida que la economía peruana y este mercado se consoliden y desarrollen, aumentará la demanda de almacenes, por lo que aún hay mucho espacio para crecer, sobre todo si echamos una vistazo a lo que sucede fuera.

A pesar de que en el comparativo regional Lima no sale bien parada frente a ciudades como Bogotá y Santiago, en donde el factor precio y las características propias de sus desarrollos les otorgan claras ventajas, tanto Arróspide como Tello confían en que no pasará mucho tiempo para que equiparemos lo hecho en otras latitudes.

“Nuestro mercado de condominios logísticos es nuevo si lo comparamos con otros países de la región. Recién estamos empezando así que aún hay mucho espacio para crecer y conforme aparezca mucha más oferta, los precios se irán equiparando con los que hoy se manejan en Chile o Colombia”, afirma Arróspide.

Tratando de encontrar una respuesta a ese diferencial, para Angulo la razón principal para que los precios en Lima sean más altos que en Bogotá y Santiago se centra en la poca disponibilidad de grandes áreas sin problemas legales, lo que lleva a una menor oferta dealmacenes y “a menor oferta, mayor precio”, dice tras recordar que “la penetración de los ‘retailers’ en Chile, que son los grandes demandantes de almacenes, es mucho mayor que en el Perú”.

FUTURO PROMETEDOR

En esa misma línea, en Binswanger Perú sostienen que parte de la dinámica inmobiliaria de este mercado continuará siendo dominada por la migración de las industrias de las zonas tradicionales a los nuevos polos industriales. Con ello, se observará que el stock de locales en lugares con oferta tradicional (Lima Centro y Callao) continuará reduciéndose, en tanto que el stock de otras zonas como Lima Sur 2 (Lurín y Villa El Salvador), por ejemplo, consolidará su expansión.

En esa misma línea, en Binswanger Perú sostienen que parte de la dinámica inmobiliaria de este mercado continuará siendo dominada por la migración de las industrias de las zonas tradicionales a los nuevos polos industriales. Con ello, se observará que el stock de locales en lugares con oferta tradicional (Lima Centro y Callao) continuará reduciéndose, en tanto que el stock de otras zonas como Lima Sur 2 (Lurín y Villa El Salvador), por ejemplo, consolidará su expansión.

Es más, según data que maneja la consultora, hacia finales del 2017 se entregarán poco más de 800.000 m2 de locales industriales en los nuevos polos de Lima y, aunque la desaceleración económica y la proximidad de las elecciones podrían reducir dicha proyección, el hecho de que exista cierta extensión ya colocada, sumada a las necesidades de nuevas áreas como consecuencia de la migración de una zona a otra, permiten suponer que el mercado inmobiliario industrial continuará evolucionando.

Y como para ello, resulta necesario que el camino trazado sea el correcto, Giancarlo Malatesta considera que más allá de las empresas que ya tienen operaciones logísticas e industriales y de aquellas que tienen planeado hacerlo, el Estado también debe convertirse en un jugador importante en este mercado. ¿De qué manera? Poniendo en orden la tierra, proveyendo de adecuadas redes viales y mejorando la red de servicios.

Por lo pronto, la reciente aprobación de la norma que impulsará la creación de parques industriales se convierte en un claro indicador de lo que el Gobierno actual busca lograr en ese sentido. Si lo logrará o no, solo será cuestión de tiempo para descubrirlo.

{kind=link}